Pristupačnost

Pristupačnost| Upoznavanje s teorijom i alatima konveksne optimizacije | ||

| Kratki opis: | ||

|

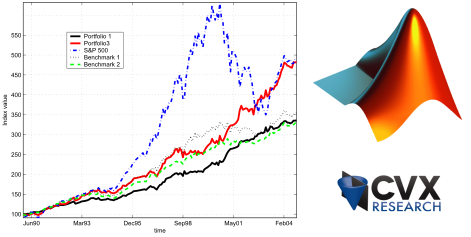

Uvod u osnovne koncepte konveksne optimizacije te primjena na problemima linearnog i kvadratnog programiranja. Fokus je na primjerima i implementacijskim varijantama u raznim softwerskim alatima (YALMIP, CVX, MATLAB, CPLEX, MPT).

|

||

| Plan za završni rad: | ||

|

Modelsko prediktivno upravljanje (MPC) portfeljom dionica. Pregled primjena MPC-a u financijskoj industriji. Primjer primjene MPC-a na upravljanje portfeljom dionica.

|

||

| Predvidivi voditelj: | ||

|

izv. prof. dr. sc. Jadranko Matuško

|

||

| Više informacija o temi: | ||

| jadranko.matusko@fer.hr | ||